COMENTARIOS MERCADO

2019 12 30

INDICATORS

1) ADVANCE vs DECLINE = POSITIVO

Advance (Acciones cuyos precios suben)

Decline (acciones cuyos precios bajan)

http://www.juliourvina.com/wp-content/uploads/2019/12/Advance-Decline-2019.12.27.pdf

Puntos importantes:

- Advance/Decline = Modo «Bull Confirmed» – muy positivo – mantenerse invertido

2) SECTORES = POSITIVO

http://www.juliourvina.com/wp-content/uploads/2019/12/Sectores-2019.12.27.pdf

Positivos:

Casi todo vuelve a positivo = el mercado debería de continuar al alza

Negativos:

las acciones de pequeña capitalización (IWM) se han recuperado, pero todavía no superan el SPY

3) SENTIR DE LOS INVERSIONISTAS (AAII) = NEGATIVO

http://www.juliourvina.com/wp-content/uploads/2019/12/AAII-Sentiment-Survey-2019.12.20.pdf

Sentir positivo de los inversionistas (41.9%) por encima del histórico (38.5%) = NEGATIVO para los índices bursátiles a corto plazo

4) CURVA DE RENDIMIENTO (Yield Curve) – POSITIVO

http://www.juliourvina.com/wp-content/uploads/2019/12/Curva-Yields-2019.12.27.pdf

- Positivos: –

Todos los retornos se mantienen en positivo – la curva vuelva a la normalidad y la economía se aleja de una recesión

- Negativos:

-

Pendientes:

- Riesgo que el FED suba las tasas de interés en el 2020 – ya no es un riesgo porque el FED admitió que no van a subir las tasas de interés en el 2020

- Que el FED no inyecte más liquides en los mercados ($60 billones mensuales) – ya no es un riesgo porque el Fed continúa inyectando liquides

- El efecto de la política de Trump de subir los aranceles a los productos chinos – se dio un acuerdo parcial donde la primera fase del acuerdo ya se concluyo y esta pendiente la 2da fase.

- Riesgo que el FED suba las tasas de interés en el 2020 – ya no es un riesgo porque el FED admitió que no van a subir las tasas de interés en el 2020

CONCLUSION:

Mantenerse invertido –

MERCADO

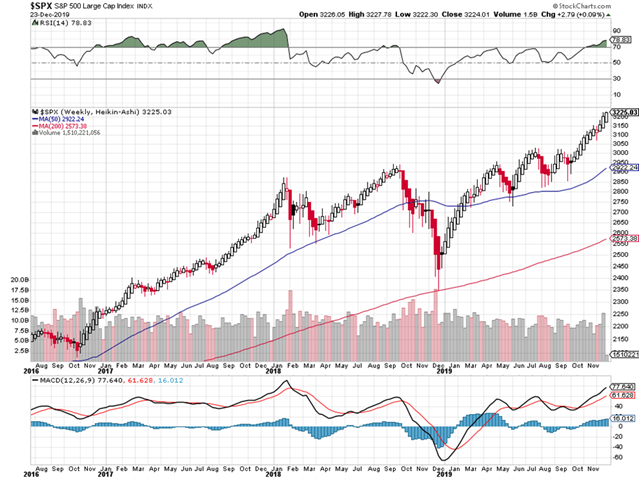

El 2019 fue un año muy positivo y eso implica que la tendencia a que el 2020 sea positivo es muy fuerte – cuando el S&P 500 sube más de 20% en un año, la tendencia es que en el próximo año el S&P 500 suba en un promedio de 11.2%

El S&P 500 ha subido casi un 29% en el 2019 (casi el mismo retorno de 1997)

El consumidor es la base del alza de los índices – ellos siguen comprando en niveles masivos

Los 3er años de los ciclos presidenciales tienden a ser muy positivos

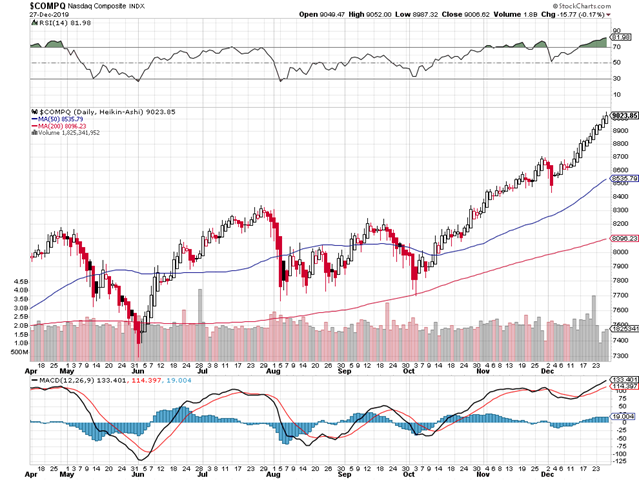

Nasdaq – supera el nivel de 9,000 para registrar otro récord

Mercado de alza continua – el S&P 500 debería de continuar en diciembre (Santa Claus Rally)

El FED continúa inundando los mercados con liquides

Ingresos a nivel personal continúan al alza

Gastos a nivel personal se mantienen en altos niveles

El sentir del consumidor sube a su nivel más alto en 18 meses

Los índices bursátiles continúan superando los récords

Acuerdo con la china sobre el acuerdo Fase 1 ha sido muy positivo para los índices

El que Boris Johnson haya superado de una manera masiva al partido laboral para concluir con el Brexit ha sido muy positivo para los índices

El tema del impeachment de Trump es completamente ignorado por parte de los inversionistas

Los 3 temas que continúan moviendo al mercado =

- ganancias corporativas positivas,

- el estímulo monetario por parte del FED y

- el acuerdo en Fase 1 entre USA y la China sobre la guerra comercial

Los inversionistas se mantienen enfocados en las ganancias corporativas y no en el impeachment de Trump, tampoco en la guerra comercial con la China, ni en el FED, ni siquiera en el Brexit – resultado de concentrarse en ganancias corporativas = los índices suben

RIESGOS

-

El intento de los demócratas de sacar a Trump de la Presidencia vía Impeachment – crea una «guerra civil» política y divide a la nación de una manera radical – podría ser negativo para los índices bursátiles pero el FED tendría que inyectar liquides para contrarrestar cualquier evento negativo derivado del impeachment (ya lo está haciendo) – algo similar al caso de Bill Clinton, donde los índices rompieron nivel récords durante el Impeachment

-

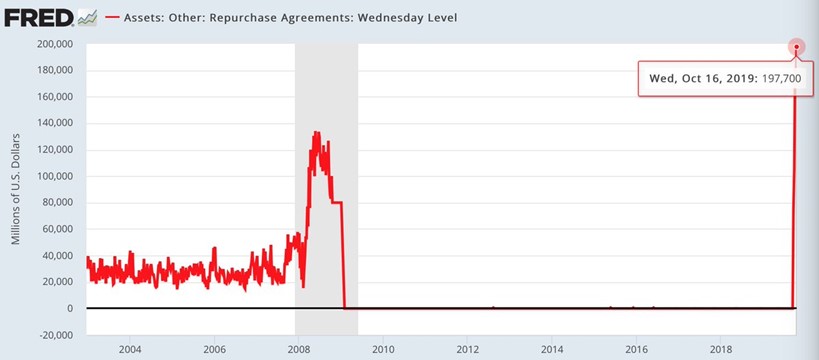

Fed Continua inyectando liquides al sistema vía repos – aun mas que en la crisis financiera del 2008 -el monto de activos en sus estados financieros se refleja que estaría creciendo a una velocidad nunca vista – Riesgo = que el FED deje de inyectarle liquides al mercado

-

Que la guerra comercial con la China termine en una recesión (USA y global) – este riesgo se reduce por el acuerdo (Fase 1) se aceptó entre las partes.

-

FED – riesgo que el FED suba las tasas de interés se reduce porque el FED admite que no van a subir las tasas de interés en el 2020.

- Guerra comercial entre USA y la Unión Europea – especialmente relacionada con el sector de los automóviles

- Guerra de las monedas – Bancos centrales bajan las tasas de interés agresivamente para devaluar sus respectivas monedas

- Brexit – riesgo se reduce porque ya los ingleses volvieron a votar a favor del Brexit

- Hong Kong – las protestas y las acciones del partido comunistas de la China – el gobierno de Hong Kong revoco la orden que tenía a todos en estado de revolución – pero la pelea continua especialmente ahora que les han prohibido usar mascaras en las protestas – terrible el comentario de Xi sobre lo que le va a pasar a los protestantes

- Irán – conflicto con Irán en el medio oriente – empeora con el ataque de Irán contra las refinerías de Arabia Saudí

- Guerra entre la India y Pakistán – ambos tienen armas nucleares

- Colapso de Argentina ahora que regresaron las anti- empresas

NOTAS

ECONOMIA:

La economía americana continúa creciendo gracias a las cifras bajas del desempleo y las probabilidades de una recesión se han reducido

El acuerdo parcial entre USA y la china es muy positivo

Fed National Activity Index = sube a + 0.56 de – 0.76 – muy positivo

Manufactura – cae 2% (de 0.2%) – un negativo con tendencia negativa

Aplicaciones para el seguro de desempleo = caen a 222 mil – muy positivo

Ventas de nuevas propiedades = subió a 719 mil unidades (de 710 mil unidades)

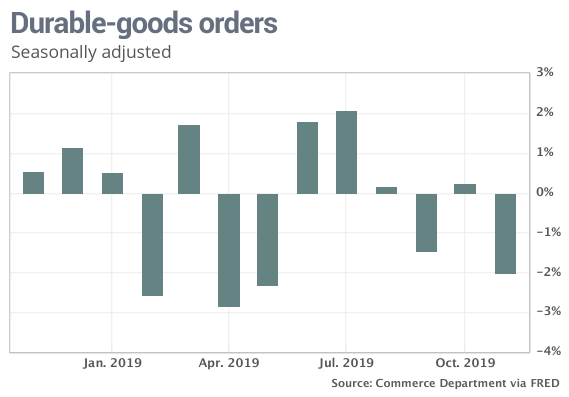

La caída en las ordenes de bienes duraderos es muy negativa – la caída más fuerte registrada desde mayo

SECTORES:

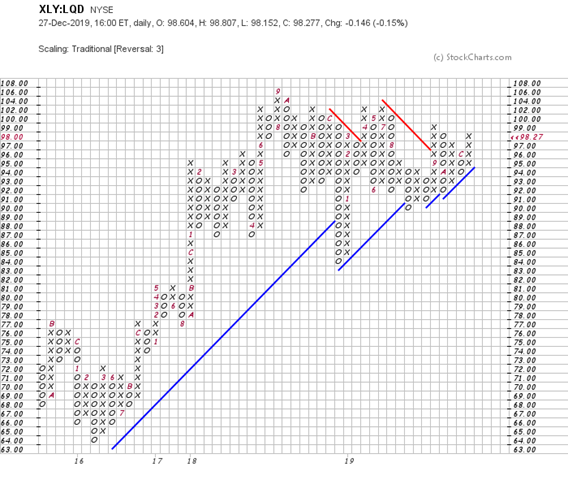

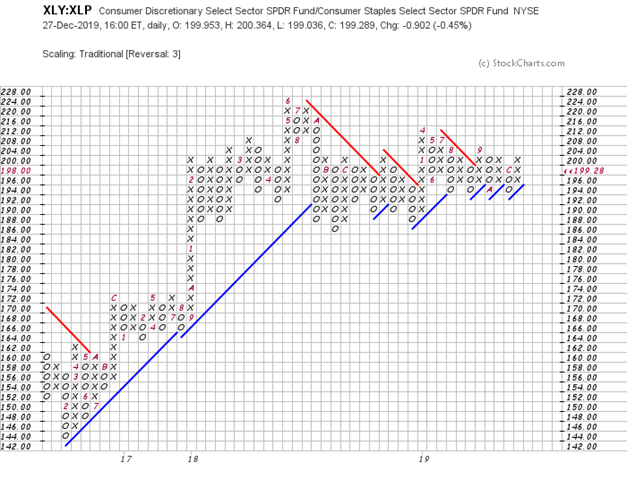

Sector Consumer Discretionary- Se recupera de la caída contra el cash

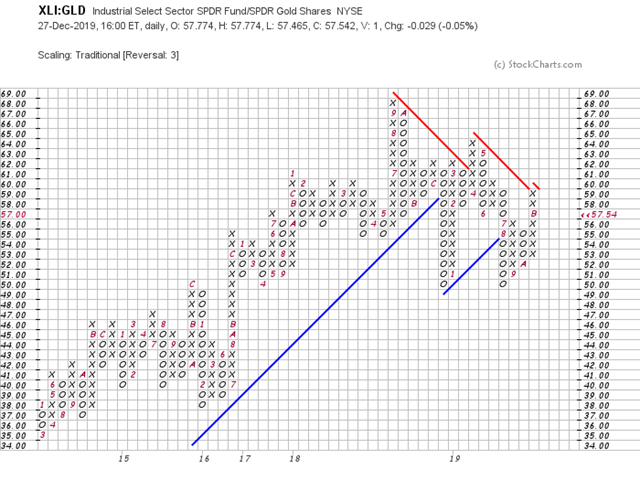

Pendientes = el sector industrial cae por debajo del oro

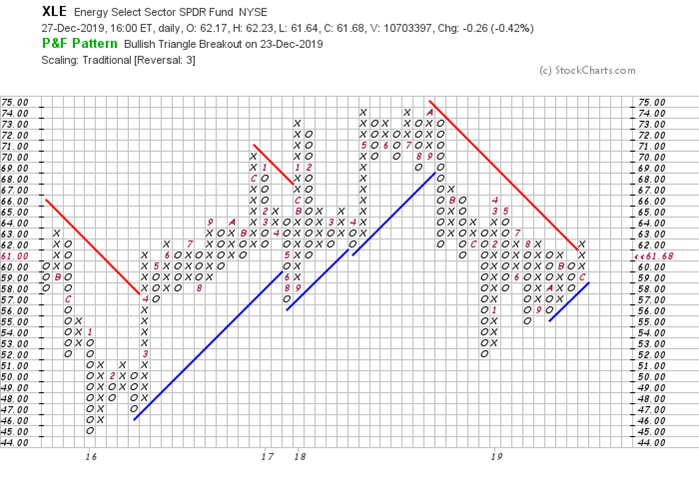

Sector de la energía se recupera y regresa a positivo – positivo para los mercados

Consumer Discretionary supera al Consumer Staples = muy positivo para los mercados

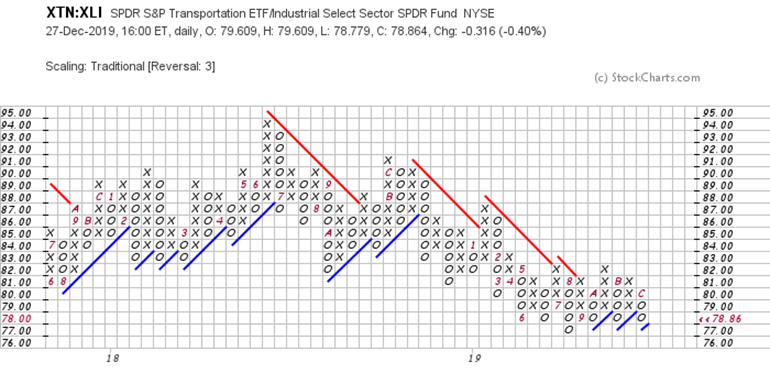

Sector del transporte supera al de los industrials = muy positivo